锌是一种浅灰色的过渡金属,也是第四"常见"的金属。在现代工业中,锌是电池制造上不可替代、相当重要的金属。此外,锌也是人体必需的微量元素之一,起着极其重要的作用。研究报告指出,2022年中国锌产量680.2万吨,同比增长3.7%。

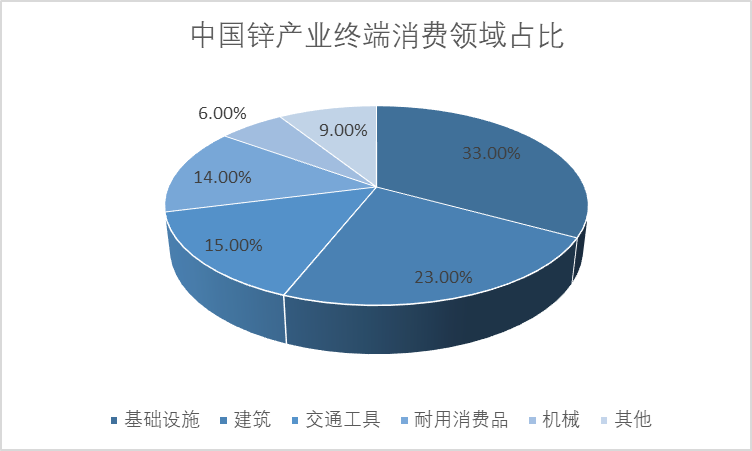

锌用途较为分散,主要用于基础设施建设、建筑、汽车、日用消费品等领域。其中基础设施建设领域占国内锌消费1/3,铁塔、电器设备、板房、钢结构、公路护栏、桥梁等需要大量镀锌管、板、线材和结构件。

图:中国锌产业终端消费领域占比

锌合金市场

2022年全年锌合金价格整体走势是震荡下行的,全年可以分为两个阶段:5月海外加息前和5月加息后。加息前锌合金价格跟随锌价逐渐走高,5月加息后锌合金需求降低,这也包括疫情影响以及国内稳楼价政策的多方影响。从全年锌合金开工率来看,整体情况不及往年,产量由价格主导反映出下游多为刚需采购。锌合金市场依旧是买方市场。

氧化锌市场

根据市场调查发现,2022年氧化锌产量低于近五年水平,整体企业开工率也处于近五年来最低水平。2022年1-6月,氧化锌开工率低于过去三年同期水平,但7月份之后,氧化锌企业开工率逐步回升为主。该现象的主要原因有:第一,需求下降。2月至春节结束,氧化锌下游需求偏弱叠加疫情因素导致需求量不及往年旺季,而9-10月份的需求情况依旧不及同期,下游维持刚需接货为主,轮胎以及建陶开工情况疲弱为主;第二,疫情影响,2022年国内疫情情况进一步蔓延极大地影响了氧化锌企业的正常生产情况。年中上海地区的疫情导致当地企业减停产以及货物无法运输,江苏地区也受到疫情影响当地企业出现的减停产的情况。第三,成本影响,2022年整年锌锭价格一直偏高为主,锌锭现货库存偏少,导致锌锭现货价格一直居高不下,本年升水一直保持高位,提高了氧化锌企业的生产成本,氧化锌企业利润空间受到挤压,不得不选择部分废料替代减少成本。但由于降低了产品质量,无法满足全部下游客户需求,导致下游客户减少了氧化锌的订单选择其他化工品替代,这也导致氧化锌整体供需情况都维持了偏弱态势。

锌粉市场

2022年锌粉企业生产情况不及去年同期,1-10月国内锌粉产量20.137万吨,市场呈现供大于求的现状。市场需求低迷现状始于4月,中国金属集装箱产量从2021年月产量均值2052.81万平方米下降至2022年月产量均值1393.21万平方米,环比下降32.13%,二金属集装箱是锌粉的主要需求终端。据瞭原调研报告网调研,2022年11月就有较多集装箱厂家开始停工停产放假。2022年锌粉市场整体订单偏不足,大部分锌粉厂家由满负荷生产向按需生产转变。

瞭原调研报告网隶属于北京研精毕智信息咨询有限公司(英文简称:XYZResearch),是国内领先的行业研究及企业研究服务供应商。通过有效分析复杂数据和各类渠道信息,助力客户深入了解所关注的细分市场,包括市场空间、竞争格局、市场进入策略、用户结构等,包括深度研究目标企业组织架构,市场策略、销售结构、战略规划等,帮助企业做出更有价值的商业决策。