一、市场竞争分析

数字孪生行业内玩家可以分为两类,分别为数字孪生相关技术提供商与解决方案集成商。其中,技术提供商包括可视化厂商、BIM、GIS、CIM以及CAD/CAE仿真建模等技术厂商;而解决方案厂商主要是为不同行业客户提供定制化的物联网解决方案和服务,从而帮助广大客户实现不同层级的数字孪生解决方案,代表企业主要为互联网大厂(BAT)、华为等云厂商以及三大运营商、万睿科技、软通动力等垂直领域综合智慧平台厂商。

数字孪生行业玩家竞争壁垒主要体现在技术、业务及资源三方面。技术壁垒主要是掌握场景数量、多元异构数据处理能力以及自研渲染引擎打磨能力;除了技术壁垒以外,数字孪生行业还具有业务壁垒,需要玩家积累深刻的下游应用行业Know-how、对用户服务能力;最后为资源壁垒,主要是服务商的渠道关系,是否拥有行业标杆案例。三个壁垒既相互独立,又相互掣肘和促进。

目前中国数字孪生行业现存挑战主要有四大挑战:厂商商业模式不成熟,主要体现在客户需求端较低迷,产品高定制化需求导致供给厂商盈利困难;其次是行业内缺乏统一的标准体系,数字孪生数据、产品、项目落地等标准体系有待完善。

二、典型企业分析

1.科大讯飞

科大讯飞股份有限公司成立于1999年,是亚太地区知名的智能语音和人工智能上市企业。科大讯飞应用物联网、大数据、人工智能、移动互联网、数字孪生等新一代信息技术,打造了“一平台、三中台、一底座、2+N应用”的“讯飞智水”综合解决方案,推进水利场景数字化、模拟智慧化、决策精准化。

据市场调研数据显示,2023年前三季度,科大讯飞实现营业收入126.1亿元,同比下降0.37%;归母净利润为0.99亿元,同比下降76.36%。2023年上半年,公司主营业务包括软件和信息技术服务、教育教学,营收占比分别为98.03%、1.73%。

图表 1 2019-2023年前三季度科大讯飞经营情况

2.海康威视

杭州海康威视数字技术股份有限公司成立于2001年,是一家专注技术创新的科技公司,致力于将物联感知、人工智能、大数据技术服务于千行百业,业务聚焦于综合安防、大数据服务和智慧业务。在数字孪生领域,浙江省水文管理中心与海康威视成立联合实验室,打造了数字孪生之江水文站,助力水文高效测报。

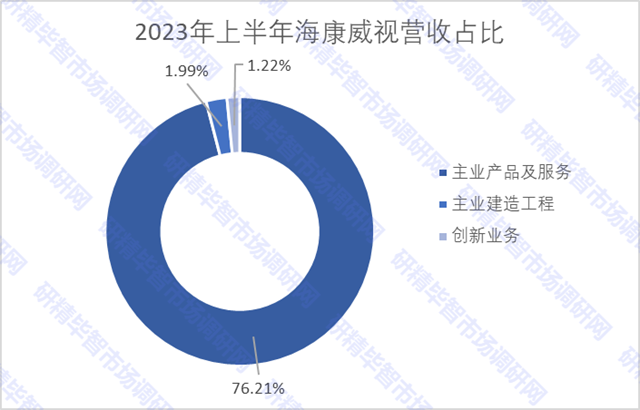

2023年前三季度,海康威视实现营业收入612.8亿元,同比增长2.60%;归母净利润为88.51亿元,同比下降0.12%。2023年上半年,公司主营业务包括主业产品及服务、主业建造工程、创新业务,营收占比分别为76.21%、1.99%、1.22%。

研精毕智市场调研网隶属于北京研精毕智信息咨询有限公司(英文简称:XYZResearch),是国内领先的行业研究及企业研究服务供应商。通过有效分析复杂数据和各类渠道信息,助力客户深入了解所关注的细分市场,包括市场空间、竞争格局、市场进入策略、用户结构等,包括深度研究目标企业组织架构,市场策略、销售结构、战略规划等,帮助企业做出更有价值的商业决策。