一、需求端

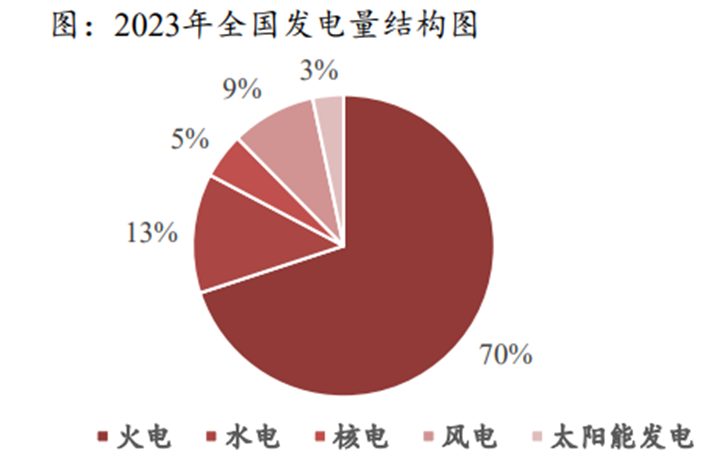

全国发电量逐年平稳增长且结构多元:根据市场调研数据显示,2023年,全国规模以上电厂发电量8.91万亿千瓦时(+5.2%), 水电、核电、风电、 太阳能发电等清洁能源发电量31906亿千瓦时(+7.8%), 其中,水电发电量同比下降(-5.6%),煤电发电量占比仍接近六成。 全年全社会用电量9.22万亿千瓦时(+6.7%),其中11月用电量7360亿千瓦时(+11.6%)。

全国发电装机不断扩容:研究报告显示,2023年全国发电装机容量29.2亿千瓦(+13.9%),人均发电装机容量自2014年底历史性突破1千 瓦/人后,在2023年首次突破2千瓦/人,达到2.1千瓦/人。非化石能源发电装机在2023年首次超过火电装机规模,煤电装机 占比首次降至40%以下。

二、中国惯性约束聚变发展现状

中国的惯性约束聚变研究起步稍晚,但也在蓬勃发展。“神光-Ⅲ”主机装置历经十余年研制,于2015年顺利完成建设项目,全面达到设计指标,成为世界上投入运行的第二大激光驱动器,同时也是亚洲最大的高功率激光装置,在我国惯 性约束聚变(ICF)研究发展历史上具有里程碑的意义。目前,中国正在建造功率更高的“神光”Ⅳ号装置。

“神光-Ⅲ”主机装置包含48束阵列化的大口径高功率脉冲激光,主要由前端、预放、主放大级、靶场、光束控制与参数测量、计算机集中控制等六大系统组成,具备三倍频180KJ/3ns,峰值功率60TW的输出能力。该装置的成功研制,标志着我国已具备十万焦耳级ICF实验能力,为我国开展关键物理过程研究、高能量密度物理研究提供了重要实验平台,造就了一支高素质的专业技术队伍,为我国研制更强驱动能力的激光装置奠定了坚实的技术基础。

三、国内外融资增长

根据市场调研数据,截至2023年7月,研究可控核聚变的公司共融资62亿美元,其中私人投资59亿美元,政府资助2.72亿美元。从2022到2023年,新增14亿美元投资,新增了13家聚变公司。国际上知名投资者有比尔盖茨、谷歌公司、 索尼公司、尼康公司,等等。行业内创造出了975个新职业,提供了大概3000个工作岗位。从2022年至2023年,全球在 可控核聚变领域的整体融资规模呈现快速增长。

四、发展前景

聚变能具有燃料丰富、清洁、安全性高、能量密度大等突出优点,被视为终极能源。

1)安全可靠。国际原子能机构表示,可控核聚变在运行中不会出现类似裂变型的事故或核熔毁的“失控”链式反应。

2) 环境友好。氘氚核聚变反应的产物是惰性氦,不产生高放射性、长寿命的核废物,也不会产生有毒有害气体或者温室气体。

3) 经济性明显。据测算,相比满足每年全球一次能源消耗需要98万吨天然铀、1451个三峡电站、200亿tce,聚变仅需消耗一 个标准泳池的重水,考虑到重水价格每克不足千元,聚变电站每年的重水消耗量仅为克级水平,远少于裂变电站。

4)能量密度高。1吨氘氚聚变反应释放的能量,相当5.7吨裂变燃料或700万吨原油燃烧释放的能量。地球上蕴藏的核聚变能约为全 部可进行核裂变元素释出能量的1000万倍。

研精毕智市场调研网隶属于北京研精毕智信息咨询有限公司(英文简称:XYZResearch),是国内领先的市场调研、企业研究、行业研究及细分市场研究、研究报告服务供应商。分析师团队通过有效分析复杂数据和各类渠道信息,助力客户深入了解所关注的细分市场,包括市场空间、竞争格局、市场进入策略、用户结构等,包括深度研究目标企业组织架构,市场策略、销售结构、战略规划、专项调研等,帮助企业做出更有价值的商业决策。