1、 简介

干压设备是一种将粉末状的物料通过压力成型机进行压制成片的设备,本质是在外力的作用下,颗粒在模具中相互靠近,通过内摩擦使颗粒牢固连接,保持一定的形状,使这种内部摩擦力施加到彼此相邻的颗粒的外围料合剂薄层上。常用于粉末冶金、陶瓷、硬质合金等制品的制造过程中。干压设备在汽车、航空航天、电子、医疗器械等领域均有广泛的应用。除传统陶瓷粉末成型干压设备外,如今由于半导体、医疗等领域对新技术和新能源的发展和需求,同时干压技术被应用在制造氮化铝陶瓷结构件等领域。

图表 1干压设备分类

2、 产业链

干压设备产业链由上游免热处理铝合金和压铸模具生产环节;中游干压设备制造环节,代表企业为力劲科技,伊之密,华灿等;下游汽车、摩托车、3C、家电、电动工具等应用领域构成,其中下游整车制造应用最广,如特斯拉、沃尔沃、小鹏汽车等。

图表 2 中国干压设备产业链

产业链上游铝合金处理技术对干压设备的性能和使用寿命有直接影响,压铸模具供应厂商市场集中度低,大部分厂商产能规模较小,干压设备厂商拥有较高的议价能力;产业链中游为干压设备制造环节,是产业链中最关键一环。市场调研数据报告显示大型干压设备产品溢价价高,小型干压设备同质化现象严重,且供应过剩,价格持续走低。一体式压铸技术成为干压设备未来发展方向;干压设备产业链下游为汽车、摩托车、3C、家电、电动工具等应用领域,其中汽车应用占比最高。近年来压铸业务成功导入多个新客户及新项目,显示其在新能源及汽车电子零部件领域的增长趋势。电子陶瓷干压设备作为新兴领域,其应用具有创新性。

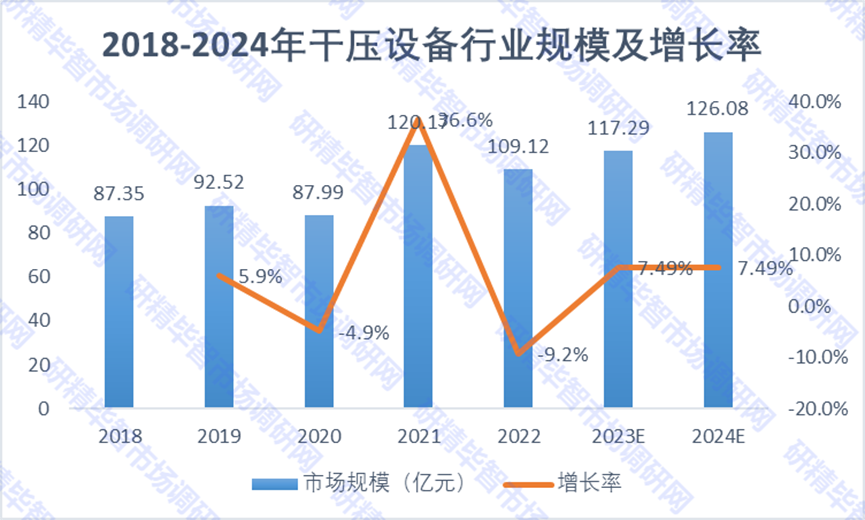

3、行业特征

根据研精毕智市场调研网发布的研究报告显示2022年中国干压设备市场规模达109.12亿元,同比减少9.2%。过去五年,中国干压设备市场规模呈波动态势,受汽车市场产能结构调整影响,汽车压铸需求呈波动态势,同时,一体化压铸提升日程。未来随着新能源汽车产业规模化生产趋势日益明显,新兴航空航天,先进陶瓷,3C电子行业应用领域需求持续扩张,干压设备市场将处于增长区间。研精毕智分析师预计2027年中国干压设备市场规模达156.57亿元,2023-2027年CAGR达7.49%。

市场呈现如此现状主要有两点原因:1.干压设备产品结构处于调整期,小型老旧设备加速淘汰,大型设备尚未布局完成,市场规模出现一定波动。2.航空航天、先进陶瓷、3C电子推动干压设备市场发展,一体化压铸技术成为关键驱动力。

研精毕智市场调研网隶属于北京研精毕智信息咨询有限公司(英文简称:XYZResearch),是国内领先的行业研究及企业研究服务供应商。通过有效分析复杂数据和各类渠道信息,助力客户深入了解所关注的细分市场,包括市场空间、竞争格局、市场进入策略、用户结构等,包括深度研究目标企业组织架构,市场策略、销售结构、战略规划等,帮助企业做出更有价值的商业决策。