1. 香精香料生产现状

中国香精香料生产链中,香精生产环节因技术要求以及规模效应,毛利率水平最高,其中烟草香精毛利率最高。达到70%-80%,主要受到下游烟草行业盈利能力较强的因素影响,食品香精毛利水平在50%-70%左右,而日化香精由于国外龙头垄断导致国内日化香精毛利在40%-50左右。

较于香精,香料行业在人才需求、研发能力等方面要求较低,附加值相对较低。毛利率水平维持在20%-50左右。香料种植业由于生产方式落后,毛利水平在10%-30左右。目前香精香料生产链较之国外市场尚未形成协同效应,香料与香精产业区域单独发展生存状态,未来香精香料行业有向产业链整合的趋势。

2. 市场规模

香料香精行业与下游食品、日化及烟草等产业关联度高,从下游应用领域来看,中国香精香料以食品用香精香料为主导,还包括日化用香精香料、烟草用香精香料和用作其他的香精香料。根据市场调研的数据显示,2018-2022年随着中国经济的发展和国民生活水平的提高,我国香料香精需求和供给双向增长,行业在产品数量、技术创新、生产规模和管理体制方面都取得了长足的进展,市场规模快速增长,在2022年达到560亿元。

中国香精香料行业发展主要依靠食品用香精香料销售额的增长,食品用香精香料主要应用于饮料、乳制品、方便食品、糖果和烘焙等食品中,由于加香产品具有较强的消费属性,我国消费者口味多元化偏好趋势日益明显,同时对“绿色健康”、”纯天然“的认可度不断提升,中国香精香料行业有望在2027年突破900亿元市场规模。

图表 1中国香精香料行业市场规模

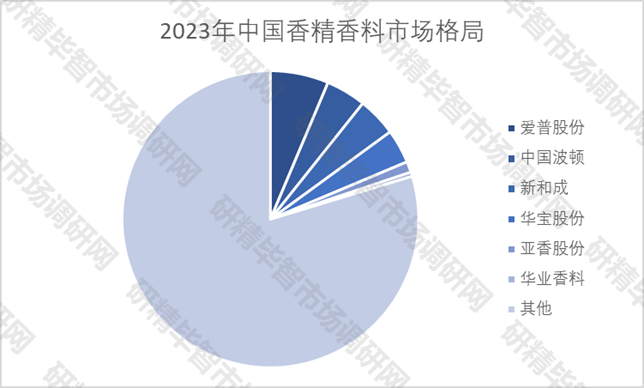

3. 竞争格局

中国香精香料市场格局较为分散,2021年,国内六大主要香精香料生产企业的总体市场份额仅为20.32%,相较于2017年的19.07有所提升,但整体集中度仍然较低,低端市场竞争激烈。在头部企业中,爱普股份、中国波顿、新和成和亚香股份市场份额均实现正增长,但均不足百分之十。

长期以来,全球香料香精行业呈现极高的行业集中度,2021年,仅奇华顿、芬美意、国际香料香精和德之馨四大香精香料公司便占据全球市场55的份额。我国有部分香料产品在全球市场占有率较高。例如,亚香股份生产的合成凉味剂WS-23在2019年约占全球同类产品80%的市场份额;其生产的丁香酚香兰素和阿魏酸香兰素在2019年约占全球同类产品30的市场份额。2021年占亚洲天然香兰素市场约11.5的份额。

研精毕智市场调研网隶属于北京研精毕智信息咨询有限公司(英文简称:XYZResearch),是国内领先的行业研究及企业研究服务供应商。通过有效分析复杂数据和各类渠道信息,助力客户深入了解所关注的细分市场,包括市场空间、竞争格局、市场进入策略、用户结构等,包括深度研究目标企业组织架构,市场策略、销售结构、战略规划等,帮助企业做出更有价值的商业决策。