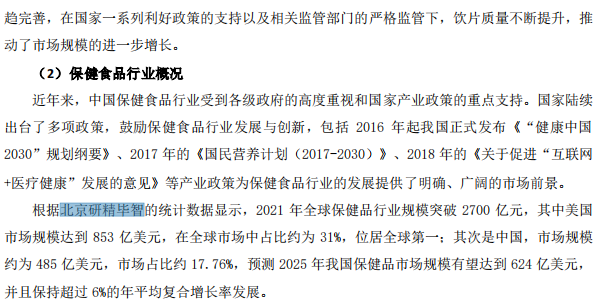

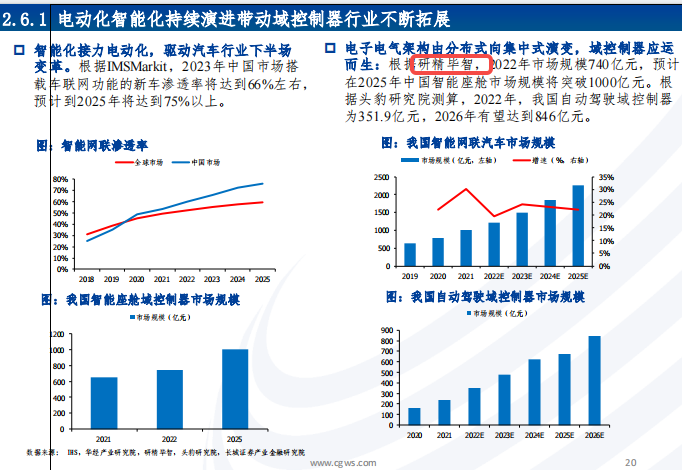

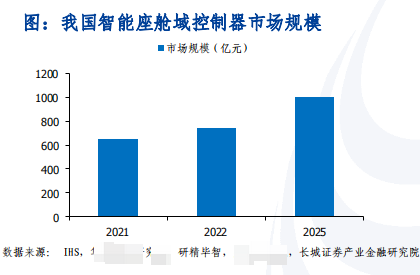

在过去的五年里,专用LTE行业得到了更高的发展。就价值而言,2015-2019年全球市场的复合年增长率为16.75%。2019年,总价值为24.21亿美元。在中国,私有LTE市场在2014年至2019年期间发展更快,价值复合年增长率为19.12%。2019年,中国价值达到3.6亿美元。

1、全球专用LTE市场销售收入

随着物联网(IoT)技术的快速发展,LTE物联网市场也在不断扩大,全球专用LTE市场销售收入在过去几年中呈现出显著的增长趋势,并预计在未来几年内将继续保持这一趋势。 5G 技术的发展会对其产生影响,一方面,5G 技术的成熟可能会在一定程度上抢占部分专用 LTE 的市场份额,但另一方面,在 5G 网络覆盖不完善的过渡阶段,专用 LTE 可以作为补充,且 5G 技术的一些研发成果也可能应用到专用 LTE 上,推动其发展。2020年全球专用LTE市场销售收入为28.22亿美元。

图:全球专用LTE销售收入(百万美元)和增长率(2015-2020)

和增长率(2015-2020)")

2、市场动态

2.1 机遇

专用LTE比公共LTE或Wi-Fi有几个优势。在网络范围内,它在不拥挤的频谱中提供了一个专用的LTE网络。它部署了专用设备,增加了设备和数据容量,并包括公共网络中无法实现的内置安全和控制。它是为企业客户量身定制的。

以下是一些额外的好处:

隐私:使用私有LTE,数据永远不会离开企业客户的网络。这对于医疗保健或金融等高度监管的行业尤为重要。

安全性:SIM级别的设备安全性确保设备具有唯一的标识符并经过正确的身份验证。这使网络管理员能够严格控制网络上允许使用的设备。

灵活性:可以定制专用LTE网络,以满足组织的独特应用需求。

容量:专用LTE网络可以使用专用或共享频谱。这使企业客户能够根据个人需求控制带宽和基础设施密度。

服务质量(QoS):蜂窝技术提供了比Wi-Fi更好的服务质量,并使客户能够控制端到端数据流量的优先级。

延迟:确定性延迟,即为数据传输设置固定时间长度的能力,在专用LTE中可用,这再次归功于完全的端到端控制。确定性延迟在工厂设置中非常重要,因为设备需要紧密同步。

弹性:通过专用LTE,企业客户可以部署额外的小型蜂窝,以提高弹性和正常运行时间。它们还可以允许使用相同的蜂窝设备回退到公共LTE(如果需要)。

移动性:使用专用LTE,移动性,即单个小蜂窝之间的切换是无缝的,与用户使用公共LTE的体验相当。与Wi-Fi一样,私人LTE没有连接丢失。

成本:企业客户使用专用LTE的数据传输成本低于公共LTE,这在数据量大时是一个特别重要的考虑因素。此外,虽然单个高功率小型蜂窝的成本高于企业级Wi-Fi接入点,但需要更少的小型蜂窝来提供相同区域的覆盖。

2.2 机会

工业和商业关键应用是巨大的机遇。大多数工业和商业重要细分市场正在经历巨大的变化。但是,更重要的是,这些环境往往使对直接流程创新和自动化的投资相对高于其他领域。虽然我们都可能认为无线无处不在,但工业和相关业务关键市场应用并非如此。这些市场高度分散,与保守采用新技术的用户和客户竞争激烈,这是由投资回报率(包括相关成本)驱动的。基于IP的无线网络的好处变得更加明显,再加上越来越多的行业特定标准,加快了采用的步伐。工业和相关业务关键细分市场包括各种资源型行业、制造业和基础设施驱动的细分市场,涵盖了广泛的领域,包括:»资源型细分市场,包括采矿和石油/天然气勘探和交付;»以制造业为基础的部门,包括化学品、药品、消费品、汽车、航空航天和电子产品;»发电、输电和配电;»机场、火车站等交通场所;»医疗保健服务;以及»供应链,包括仓库、配送和集装箱设施。

随着技术的成熟和开放标准成为常态,基于设备、系统和人员之间更深层次交互的应用程序将推动更多复合和动态的价值流。这开辟了新的协作商业模式机会,有可能为客户带来更大的价值。强大的连接性允许一个完整的机器和操作数据生态系统,从而创造了参与协作商业模式的能力。基于复杂生态系统合作伙伴之间的人员、流程和关系的整合,促进数据和信息价值的完整循环是智能系统的“圣杯”。因此,私有LTE网络应被视为一种机制,公司通过该机制连接设备,更有效地收集和利用更多数据。这使公司能够跨越这一业务模式范围,实现从简单到复杂的应用程序,并填补关键业务机器和人类流程内部和之间数据交互中存在的空白。在每个顶级工业和商业关键细分市场中,这些应用程序将作为切入点,越来越多地支持运营密集型无线应用程序。控制和固定机器应用将继续利用有线网络和无线技术支持辅助数据服务。

3.3 挑战

我们今天使用的将传感器放在网络上的工具不是为了处理电子设备小型化、新功能范围、仔细管理电源要求的需要以及设备交互产生的大量数据点而设计的。这些挑战正在削弱技术组织高效管理应用程序开发的能力。在许多方面,物联网的前提是存在一个零基础设施、自组织网络,使无缝的点对点物理连接成为可能。显然,数十亿种类型各异的设备无法得到人类的单独关注和配置,也无法符合复杂的先前规范。如果真的需要一个训练有素的网络工程师来安装智能灯泡,那么物联网就永远不会工作——用户必须能够做到这一点,甚至没有意识到那里有一个网络。设备连接的许多方案和“标准”已经存在。当然,所有这些“解决方案”加起来就是一个大问题。用户无法管理无数标准来推动价值创造;他们想要更少、更通用的网络(无论是NFC/BT、LAN还是WAN)来支持各种设备网络。最后,他们只是希望一切都能无缝运行,这就是挑战所在——这种规模和应用多样性的网络以前从未成功组装过。

第一章 报告概述

1.1定义和规范

1.2玩家和地区概述

1.2.1玩家概述

1.2.2区域概述

1.3类型概述

1.3.1 FDD

1.3.2 TDD

1.4应用概述

1.5产业链

1.5.1私有LTE整体产业链

第二章 按类型划分的全球专用LTE市场评估

2.1整体市场表现(价值)

2.2 FDD(值)

2.3 TDD(价值)

第三章 全球专用LTE市场应用评估

3.1整体市场表现(价值)

3.2公共安全(价值)

3.3防御(价值)

3.4采矿(价值)

3.5运输(价值)

3.6能量(价值)

3.7制造(价值)

3.8其他(价值)

第四章 竞争分析

4.1诺基亚

4.1.1诺基亚情景模式

4.1.2产品/服务/解决方案格局

4.1.3诺基亚收入

4.2高通公司

4.2.1高通公司简介

4.2.2产品/服务/解决方案格局

4.2.3高通收入

4.3华为

4.3.1华为简介

4.3.2产品/服务/解决方案格局

4.3.3华为收入

4.4爱立信

4.4.1爱立信简介

4.4.2产品/服务/解决方案格局

4.4.3爱立信收入

4.5中兴通讯

4.5.1中兴通讯简介

4.5.2产品/服务/解决方案格局

4.5.3中兴通讯收入

4.6未来技术

4.6.1未来技术概况

4.6.2产品/服务/解决方案格局

4.6.3未来技术收入

4.7Verizon

4.7.1 Verizon个人资料

4.7.2产品/服务/解决方案格局

4.7.3 Verizon收入

4.8思科

4.8.1思科配置文件

4.8.2产品/服务/解决方案格局

4.8.3思科收入

4.9Netnumber

4.9.1Netnumber配置文件

4.9.2产品/服务/解决方案前景

4.9.3净收入

4.10Druid Software

4.10.1Druid Software配置文件

4.10.2产品/服务/解决方案前景

4.10.3Druid Software收入

4.11 Casa Systems

4.11.1 Casa Systems简介

4.11.2产品/服务/解决方案格局

4.11.3 Casa Systems收入

4.12康普

4.12.1康普简介

4.12.2产品/服务/解决方案格局

4.12.3康普收入

4.13康宁

4.13.1康宁型材

4.13.2产品/服务/解决方案格局

4.13.3康宁收入

4.14 Anterix

4.14.1Anterix轮廓

4.14.2产品/服务/解决方案格局

4.14.3 Anterix收入

4.15General Dynamics Mission Systems

4.15.1General Dynamics Mission Systems概述

4.15.2产品/服务/解决方案格局

4.15.3General Dynamics Mission Systems收入

4.16 Boingo

4.16.1 Boingo简介

4.16.2产品/服务/解决方案格局

4.16.3 Boingo收入

4.17三星

4.17.1三星配置文件

4.17.2产品/服务/解决方案格局

4.17.3三星收入

4.18摩托罗拉

4.18.1摩托罗拉配置文件

4.18.2产品/服务/解决方案格局

4.18.3摩托罗拉收入

4.19Sierra Wireless

4.19.1 Sierra Wireless配置文件

4.19.2产品/服务/解决方案格局

4.19.3 Sierra Wireless收入

4.20 AT&T

4.20.1 AT&T配置文件

4.20.2产品/服务/解决方案前景

4.20.3 AT&T收入

4.21Rivada Networks

4.21.1 Rivada Networks配置文件

4.21.2产品/服务/解决方案前景

4.21.3 Rivada Networks收入

4.22Tait

4.22.1 Tait剖面图

4.22.2产品/服务/解决方案格局

4.22.3Tait收入

第五章 竞争格局

5.1 2015-2020年全球私有LTE销售收入份额

5.2全球私有LTE运营商毛利率(2015-2020)

5.3市场集中度

第六章 按地区划分的全球专用LTE市场评估

第七章 北美

7.1北美私有LTE市场(2015-2020)

7.2北美私有LTE市场规模(按类型)

7.3北美专用LTE市场规模(按应用)

第八章 欧洲

8.1欧洲私有LTE市场(2015-2020)

8.2欧洲私有LTE市场规模(按类型)

8.3欧洲专用LTE市场规模(按应用)

第九章 中国

9.1中国私有LTE市场(2015-2020)

9.2中国私有LTE市场规模(按类型)

9.3中国专用LTE市场规模(按应用)

第十章 日本

10.1日本私有LTE市场(2015-2020)

10.2日本私有LTE市场规模(按类型)

10.3日本专用LTE市场规模(按应用)

第十一章 印度

11.1印度私有LTE市场(2015-2020)

11.2印度私有LTE市场规模(按类型)

11.3印度专用LTE市场规模(按应用)

第十二章 南美洲

12.1南美私有LTE市场(2015-2020)

12.2南美私有LTE市场规模(按类型)

12.3南美私有LTE市场规模(按应用)

第十三章 中东和非洲

13.1中东和非洲私有LTE市场(2015-2020)

13.2按类型划分的中东和非洲私有LTE市场规模

13.3按应用划分的中东和非洲私有LTE市场规模

第十四章 市场动态

14.1驾驶员

14.2机会

14.3挑战

第十五章 按地区划分的全球专用LTE市场预测

15.1按地区/国家划分的全球专用LTE销售收入预测

15.2北美私人LTE销售收入和增长率预测(2021-2026)

15.3欧洲私有LTE销售收入和增长率预测(2021-2026)

15.4中国私有LTE销售收入及增长率预测(2021-2026)

15.5日本私有LTE销售收入和增长率预测(2021-2026)

15.6印度私人LTE销售收入和增长率预测(2021-2026)

15.7南美私人LTE销售收入和增长率预测(2021-2026)

15.8中东和非洲私人LTE销售收入和增长率预测(2021-2026)

第十六章 按类型划分的全球专用LTE市场预测

第十七章 全球专用LTE市场应用预测

第十八章 结论